Pénzügyi zsargonban is többször megjelenik a hátszél, szembe szél (angol headwind/tailwind) kifejezés, mint a gazdasági fellendülést támogató, illetve hátráltató külső faktorok metaforái. A januári mennyiségi lazítás bejelentését követően több közgazdász, befektetési guru, és pénzügyi portál is optimizmusának adott hangot. Az euró leértékelődésével és a nyomott reálkamatok mellett létrejött ugyanis egy közgazdasági „szentháromság”: gyenge deviza, alacsony kamatkörnyezet, és (a Központi Banktól függetlenül) alacsony nyersanyag árak. Utóbbi az Eurózónára, mint nettó nyersanyag importőrre pozitív hatást jelent.

Ezek mind hátszélnek

számítottak Európa gazdaságát tekintve, azonban az év későbbi szakaszaiban

először a Görögország jövőjét övező bizonytalanság, majd nyár vége felé a kínai

és feltörekvő piaci lassulástól való félelem némi szembe széllel szolgált.

Míg az Atlanti-óceán

másik oldalán épp a kamatemelési ciklus veheti kezdetét decemberben, addig az

öreg kontinensen épp további lazításról beszélnek. Felröppentek olyan

híresztelések többek között, hogy az eddigi 60 milliárd helyett 75 milliárd euróra

emeli a havi lazítási keretet, illetve hogy az eddig is negatív 0,2 százalékos

betéti ráta tovább csökkenhet -0,3, -0,4 százalékra. Úgy néz ki, hogy az eddigi

támogató faktorok nem bizonyultak elegendőnek. Személy szerint a támogató

mivoltukat is részben vitatom. Vegyük hát sorra őket.

Alacsony

nyersanyagárak: valóban nehéz vitatkozni azzal az érveléssel, hogy egy nettó

importőr gazdasági blokk többen nyer, mint veszít az árak csökkenésén.

Ugyanakkor érdemes a nyersanyagárak esésének okát is figyelembe venni. Az

árak kétféle módon csökkenhetnek: fix kereslet(i görbe), és bővülő kínálat

mellett, ekkor az árak csökkennek, de a volumen nő. A másik lehetőség a fix

kínálat(i görbe) és csökkenő kereslet, mely esetben mind az árak, mind az

eladott mennyiség csökkenést mutat.

Helyzetünkben

elég vegyes a kép, de összességében (nem csak az olajat, de egyéb

nyersanyagokat is tekintve), inkább a világpiaci kereslet csökkenése, és a

világgazdasági növekedés lassulása okozza az árak összecsuklását. Ilyen

helyzetben, amikor eleve a kereslet okoz fejfájást nehezen lehet feltételezni,

hogy az alacsonyabb árak támogatóan hatnak, épp azok egyensúlyozzák ki az amúgy

is törékenynek látszó egyensúlyt. Arról nem is beszélve, hogy Európa gazdaságát

már nem az ipar, de a kevésbé nyersanyag igényes szolgáltatások dominálják.

Gyenge

fizetőeszköz: a válságot követően valóban export orientálttá vált Európa összességében,

és a leértékelt deviza valóban segíti ezt. Azonban a fent említett olcsó

nyersanyagok pozitív hatásait (ha egyáltalán vannak) ez csak gyengíti.

Forrás: Bloomberg, Yahoo Finance

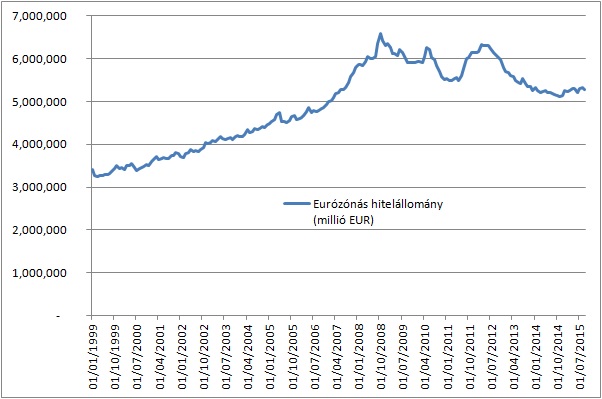

Alacsony

kamatkörnyezet: itt újfent megtaláljuk a kereslet hiányát. Az elmúlt években

inkább az adósságok leépítése volt jellemző a gazdasági blokk egészére,

így ismét mondhatjuk, hogy az

alacsonyabb „árak” csupán lekövetik a piacot, mintsem támogatják azt.

forrás: Európai Központi Bank

További

érdekesség, hogy a bankszektor majd négyszeresére növelte jegybanki betéti állományát,

mióta 2014 júniusában negatív betéti rátát állapítottak meg. Ez érthető is volna

a hitelezés felpörgését követően, hiszen a pénz mozgatásához, illetve a

likviditási kockázatok fedezéséhez szükséges a magasabb jegybanki tartalék.

Ahogy azonban a fenti ábrát is látjuk nincs szó ekkora fellendülésről.

forrás: Európai Központi Bank

Az alacsony

kamatkörnyezet egy ponton azonban valóban kifejti hatását. A szuverén államok fiskális

oldalról mozgásteret nyertek, hiszen kevesebbet kell kamattörlesztésre

fordítaniuk, így a szűkös európai előírások mellett is képesek lehetnek

gazdaságukat ösztönözni. Ennek a lehetőségnek ugyanakkor a fent említett

előírások, és Brüsszeli kontroll miatt megvannak a maga korlátai.

Összességében

tehát a „szentháromság” hátszele nem tombol, épp csak fújdogál, amit egy

feltörekvő piaci lassulás könnyen kompenzálhat, vagy akár meg is fordíthat.