"A magyar bankrendszerben jelentős átalakulásra van szükség, mert

a pénzügyi válság világosan megmutatta, hogy a bankszektor tulajdonosi

szerkezete korántsem semleges a pénzügyi stabilitás és a hitelezés

szempontjából. A külföldi tulajdonú leánybankok a válság idején jelentős

pénzügyi forrásokat vontak ki az országból, ami erőteljes nyomást

gyakorolt a forint stabilitására, ugyanakkor a hazai vállalatok

hitelezése szinte leállt. Vagyis egy döntően külföldi tulajdonú

bankrendszer nemcsak a válságból történő kilábalást nehezíti, hanem a

forráskivonások következtében tovább mélyíti azt"

Az idézet a Nemzetgazdasági Minisztérium MKB vásárlást követő nyilatkozatából származik. (Kiemelés a szerző által). A bankrendszer több szátmilliárdos különadóját részben a külföldi tőkeemelések fizették, amely a most megvásárolt bank esetében 339,72 milliárd forintot jelent a Bayern LB részéről. Ebből az összegből most 85 milliárdot itt is hagytak adósság elengedés formájában.

A forint stabilitására nagyobb veszélyt jelentett a Fed lazítás leállítása, és geopolitikai feszültségek mellett kamatot vagdosó jegybank, de úgy tűnik ez senkit nem érdekelt. Itt kiemelnék a Portfolio.hu cikkéből egy rövid részletet.

Bártfai-Mager Andrea, a Monetáris Tanács egyik külső tagja az örömünnep hangulatú sajtótájékoztatón úgy fogalmazott, hogy szerinte a kamatcsökkentést "jól kell elindítani és jól is kell lezárni" , amiben "volt szerencséjük", de azért "némi tudásnak" is jutott szerep. (kiemelés a szerző által)

"Némi tudásnak", igen, ezt meg lehet erősíteni. A jelenlegi MNB politika négy szóból áll: Aki mer az nyer. Nem csoda, hogy Matolcsy György elnök úr hosszasan taglalta a monetáris tanács tagjainak bátorságát, amikor még Simor András elnöksége alatt emelkedő inflációs várakozások mellett kamatot mertek vágni. Némi tudás, de hatalmas vakmerőség. De hogy nem lett komoly baj inkább a pozitív nemzetközi befektetői hangulatnak, és a nyugati jegybankoknak köszönjük.

A hitelezés leállítása szintén a bankok számlájára írható. Milliárdos különadók, folyamatosan bedőlő hitelállomány (a recesszió során 20 százalék!) és a devizahitellel küzködő magánszféra kereslet csökkenése mellett valóban a bankoknak kellett volna lenyomni az ügyfél torkán az új hiteleket. Bár lehet, hogy a megteszik most még rosszabb sajtójuk lenne.

25 július 2014

24 július 2014

Mikor jöhet az első MNB kamatemelés?

Épp hogy befejezte az MNB a kamatvágást a piac azt találgatja, hogy mikor lesz az első emelés. A keddi monetáris tanács ülését követő sajtótájékoztatón a jegybank szóban elkötelezte magát a 2015 végéig alacsonyan tartott kamatszintek mellett.

Bár az első kamatemelésnek az infláció megindulásával együtt illene jönnie ez nem feltétlenül fog bekövetkezni, illetve az sem biztos, hogy ez épp a 2015 végi határidővel egyezik majd meg. A jegybanki kamatpolitikát ezeddig sem az inflációs várakozások, sem a geopolitikai helyzet változása nem hatotta meg ha vágásról és minél alacsonyabb kamatról volt szó. Vágtak emelkedő inflációs várakozások mellett, a Fed monetáris lazításának lassítása sem hatotta meg őket, illetve a 2014 eleji tőkekivonás sem a feltörekvő piacokról. Hogy miért? Mindent a fiskális politika támogatásáért, ha kell még sarokba is szorítják magukat.

Sarokba szorítás alatt az MNB kamatswap és betéti politikáját kell érteni. Tavasz folyamán a nemzeti bank ugyanis bejelentette, hogy megszűnnek a kéthetes MNB kötvények, helyette a két hetes betétek veszik át az MNB finanszírozásának szerepét. Ez egyik oldalról kiszorította a külföldi befektetőket, akik ha esetleg nem mentek el, megkereték a két hetes MNB kötvényhez legközelebbi alternatívát, a 3 hónapos kincstárjegyeket. Nem véletlen, hogy miközben a hosszabb papaírok hozamai emelkedtek a rövid papírok kamatai rekord alacsony szinteket döntögettek, 4 vagy 5-szörös túljegyzés mellett.

A jegybanki kéthetes kötvény kéthetes betétté alakítása után a bankok hosszabb papírokba kényszerültek, ám fizetőképességük, azaz likviditásuk megőrzése érdekében jobban preferálnák a rövidebb papírokat. A Nemzeti Bank erre a problémára válaszolt a kamatswap megoldásával. A bankok az általuk kapott hosszú távú, fix kamatokat fizetik a jegybanknak, míg a jegybank rövid, változó kamatokat fizet vissza a bankok felé. Egy nagyobb mértékű kamatemelés esetén a jegybank saját magának okozna komoly veszteségeket, hiszen az alacsonyabb fix kamatok ellenében magasabb változó kamatokat kellene fizetnie. Ezzel a kamatswap intézkedéssel a jegybank azt az üzenetet is küldte a piacoknak, hogy hosszútávon is elkötelezte magát az alacsony kamatlábak mellett.

A gyenge forint sem adhat okot egynlőre a kamatemelésre, hiszen a jegybank szerint külön jó a gyengülő fizetőeszköz annak export ösztönző hatása miatt. Ugyanakkor a gyenge forint komoly inflációt generálhatna a magas importárak miatt, azonban úgy tűnik ez kevésbé érdekli a jegybankot. Ha túl rosszra forulna a helyzet a többi feltörekvő gazdasághoz viszonyítva még így is tetemes mennyiségű devizatartalékkal rendelkezik egy esetleges intervencióhoz.

Az inflációt illetően, bár a maginfláció egészséges 2,5 százelék körüli értéket mutat a rezsicsökkentések hatása még benne marad az inflációs mutatóban egy pár hónapig.

22 július 2014

Miért jó a kibocsátónak a magas tőkeáttétel?

A mai kereskedési rendszerekben egyre magasabb tőkeáttétellel engednek kereskedni. A legtöbb esetben a mérték a termékhez tartozik, így eg sem tudjuk válogatni, hogy mekkora kockázatot akarunk vállalni.Ezen termékek közé tartoznak a CFD-k (Contract for difference), a certifikátok, az ETF-ek egy kisebb része, valamint a spread betting termékek jelentős hányada.

Az ETF-eken (Exchange Traded Fund) kívül, amiket tőzsdén kereskedett befektetési alapokhoz lehetne leginkább hasonlítani, a többi termék inkább egy soha le nem járó opcióhoz hasonít. Természetesen a "soha le nem járó" rész valóságban nem működik, itt általában az opciók átkötésére kerül sor időről időre, amely okozhat kisebb nagyobb kilengéseket az árfolyamban.

Sokszor azonban tényleges "szteroidozásról" van szó, amikor a kereskedő platform üzemeltetője hozzánk vág egy befektetési hitelt, amelyre kamatot számol fel. Ezt általában tartási költség (azaz holding cost) ként jelenik meg számlánkon. A módszer előnye számunkra, hogy nincs átkötés, az árfolyam jegyzés zökkenő mentes; de ezért fizetnünk kell.

Nem egyszer lehet vele találkozni, hogy a külöbözőtrading platformok 40-50 szeres tőkeáttétel mellett kínálják termékeiket, de 400-szoros értékbe is botolhatunk. Bár mi megtehetjük, hogy plusz fedezetet teszünk be számlánkra, hogy ne stoppoljon ki a rendszer az első kisebb ingadozásra. Ugyanis a kölcsön nyújtója saját tőkéjét nem kockáztatja, amikor a saját részünket felemésztette az árfolyam esés a rendszer automatikusan kizár és csak mi buktunk.

A plusz fedezet betételével az egyetlen gond, hogy a hatalmas tőkeáttételre így is megfizetjük a kamatot, hiába nem igényeljük azt, illetve hogy a plusz fedezet nem hoz nekünk semmit, csak biztonsági tartalékként áll. Így a mi hozamunkat rontja, míg a fizetett kamatot nem csökkenti. Ez a befektetés hitel kvázi ügyfélre erőszakolása.

Az ETF-eken (Exchange Traded Fund) kívül, amiket tőzsdén kereskedett befektetési alapokhoz lehetne leginkább hasonlítani, a többi termék inkább egy soha le nem járó opcióhoz hasonít. Természetesen a "soha le nem járó" rész valóságban nem működik, itt általában az opciók átkötésére kerül sor időről időre, amely okozhat kisebb nagyobb kilengéseket az árfolyamban.

Sokszor azonban tényleges "szteroidozásról" van szó, amikor a kereskedő platform üzemeltetője hozzánk vág egy befektetési hitelt, amelyre kamatot számol fel. Ezt általában tartási költség (azaz holding cost) ként jelenik meg számlánkon. A módszer előnye számunkra, hogy nincs átkötés, az árfolyam jegyzés zökkenő mentes; de ezért fizetnünk kell.

Nem egyszer lehet vele találkozni, hogy a külöbözőtrading platformok 40-50 szeres tőkeáttétel mellett kínálják termékeiket, de 400-szoros értékbe is botolhatunk. Bár mi megtehetjük, hogy plusz fedezetet teszünk be számlánkra, hogy ne stoppoljon ki a rendszer az első kisebb ingadozásra. Ugyanis a kölcsön nyújtója saját tőkéjét nem kockáztatja, amikor a saját részünket felemésztette az árfolyam esés a rendszer automatikusan kizár és csak mi buktunk.

A plusz fedezet betételével az egyetlen gond, hogy a hatalmas tőkeáttételre így is megfizetjük a kamatot, hiába nem igényeljük azt, illetve hogy a plusz fedezet nem hoz nekünk semmit, csak biztonsági tartalékként áll. Így a mi hozamunkat rontja, míg a fizetett kamatot nem csökkenti. Ez a befektetés hitel kvázi ügyfélre erőszakolása.

18 július 2014

Az olajozott tőzsde - a QE hátulütője

A monetáris lazítási korszak végénél járunk. A Fed októberben befejezi a pénznyomtatást, ám Janet Yellen keddi meghallgatásán arra utalt, hogy a magas jegybank eszközállomány és az alacsony kamatok még velünk maradnak. A piaci konszenzus 2015 júniusra rakja az első Fed kamatemelést, azonban akadnak olyan elemzői vélemények is, melyek szerint már 2015 első negyedévében emelhet az irányadó rátán az amerikai jegybank. A Bank of England kamatemelésére már idén ősszel számítani lehet az elemzők szerint, hiszen az emelkedő bérek és ingatlanpiaci árak indokolttá teszik azt.

Így a végén érdemes összegezni mit is értünk el a mérhetetlen pénznyomtatással. Az inflációs ráták nem vagy alig emelkedtek, azonban nem csúszott egyik gazdaság sem a veszélyes deflációs sávba, így ez már sikernek tekinthető. Ugyanakkor az is bebizonyosodott, hogy a piac várakozásai fontosabbak, mint a közgazdasági fundamentumok, és hogy ezeket a várakozásokat iszonyatos erőfeszítések árán lehet csak megváltoztatni. A gazdasági növekedés is akadozott az időszakon belül, így igazán a termelésre sem csapódott le a többlet likviditás. Akkor hova tűnt ez a mérhetetlen pénz?

forrás: tradingeconomics.com

A plusz likviditás természetesen nem vált köddé, a tőzsdéket olajozta. Ezzel az legfőbb gond, hogy a reálgazdasághoz így kevés jut el, így nem nő a termelés, nem nőnek a bérek, sem az infláció; nem indul meg a fogyasztás. Azzal ugyan lehetne vitatkozni, hogy a befektetések hatására nő a vagyonhatás, ami aztán ösztönözhetné a gazdaságot, de ez sem lenne igaz. A pénz nagy része a pénzügyi szektor fehérgalléros dolgozóihoz került, akik amúgy is fogyasztottak.

Hogy miért oda került? Nos a Fed a bankoktól megvett államkötvények ellenértékével teremt új pénzt (csak úgy, mint minden modern jegybank) így a plusz likviditás egyből a bankok kezébe kerül.

17 július 2014

Likviditási csapda

A világ vezető gazdaságainak jegybankjai mind monetáris lazításba fogtak, az irányadó kamatlábak 0 százalék környékén, több milliárd dollárért vett államkötvényeket és jelzálog fedezetű papírokat a Bank of England, FED és Bank of Japan. Az inflációs ráták ugyanakkor még mindig csak lassan, vagy egyáltalán nem akarnak megindulni felfelé.

Ennek egyik oka a munkaerőpiac elhúzódó regenerálása. Ahogy Janet Yellen, amerikai jegybankelnök is felhívta rá a figyelmet keddi meghallgatásán, a munkaerő túl gyors aktivizálása negatívan hat a reálbérek növekedésére. Egyszerűen ha a munkaerőpiacon megnövekszik a kínálat az csökkenteni fogja a béreket. Ez rontaná a háztartások vásárló erejét, így a magasabb árak nem tudnának érvényesülni a gazdaságban hosszútávon. Yellen szerint lassan kell csökkenteni a munkanélküliséget, amennyiben a maradéktalan gazdasági gyógyulás a célunk. Ez a kijelentés magában hordozza azt az üzenetet, hogy a FED tapering októberi véget érése után is fenntarthatja a laza monetáris politikáját a FED. Bár az elnökasszony meghallgatása alatt elejtett bár hawkish, azaz kamatemelést pártoló megjegyzést, konkrétan ő maga is utalt rá, hogy az alacsony kamatok és a magas jegybanki mérlegfőösszeg még velünk maradnak október után is.

Habár a magas likviditás és az alacsony kamatok igen kedvezően hatnak a befektetésekre, a reálgazdaság már annyira nem örül neki. A fogyasztók úgy nevezett likviditási csapdába kerültek. Nincs kamat, tehát nem éri meg bankban tartani a pénzemet; ugyanakkor az infláció is eltűnt a gazdaságból, így a fogyasztással is nyugodtan kivárhat az ember. Ma ez az egyik legnagyobb veszélyeztető faktor a gazdaságokra nézve. A gazdasági pangás és a pénz forgási sebességének lassulása olyan káros várakozásokat hozhat létre, melyet a legerősebb monetáris vagy fiskális intervenció és/vagy kommunikáció sem tud egykönnyen megváltoztatni.

Még mindig keresi az irányt az EUR/HUF - technikai elemzés

Továbbra is keresi az irányt az EUR/HUF napos chartja. Jelenleg egy zászló háromszögbe szorult be az árfolyam, alulról a 308,5 szint támasztja. Több doji gyertyát is produkált a grafikon a hét elejétől (kicsi test, alul-fölül kanócokkal) ami a piac bizonytalanságát mutatja.

A technikai inikátorok továbbra is az árfolyam emelkedését vetítik előre, RSI semleges, Slow Stochastic alulvett állapotot indikál, míg az MACD továbbra is enyhe negatív tartományban van, amit a zászló formációnak lehet betudni. Akkor beszélhetünk tényleges zászlóról, ha a trend visszafordul emelkedő irányba.

A kivárás hátterében a délutáni MNB sajtótájékoztató állhat, érdemes lesz figyelni a közleményekre, valamint az azokat követő piaci reakciókra.

Az árfolyamot amúgy az Euró övezeti inflációs mutató sem tudta jelentősen megmozgatni ez idáig, ugyanis az maradt 0,5 százalékos májusi szintjén, bár a piac 0,1 százalékos emelkedést prognotizált.

A technikai inikátorok továbbra is az árfolyam emelkedését vetítik előre, RSI semleges, Slow Stochastic alulvett állapotot indikál, míg az MACD továbbra is enyhe negatív tartományban van, amit a zászló formációnak lehet betudni. Akkor beszélhetünk tényleges zászlóról, ha a trend visszafordul emelkedő irányba.

A kivárás hátterében a délutáni MNB sajtótájékoztató állhat, érdemes lesz figyelni a közleményekre, valamint az azokat követő piaci reakciókra.

Az árfolyamot amúgy az Euró övezeti inflációs mutató sem tudta jelentősen megmozgatni ez idáig, ugyanis az maradt 0,5 százalékos májusi szintjén, bár a piac 0,1 százalékos emelkedést prognotizált.

15 július 2014

Nálunk nem megy az amerikai divat

Egy friss Bloomberg kutatás a

második negyedévre kereste a legjobban teljesítő alapokat. A kritériumok között

szerepelt a legalább 250 milliós kezelt vagyon, valamint a 10% hozam a második

negyedévre. 11 alap akadt fenn a szűrőn, melyek közül a két legkiemelkedőbb 19,9

és 18,2 százalékot értek el. A portfoliók általánosságban energiahordozókba

vagy ehhez kapcsolódó papírokba fektettek. Másik kettő az alapok közül (aki

jelenleg a 3 és 11 helyen áll) már előző negyedévben is szerepelt a rangsorban.

Egy friss Bloomberg kutatás a

második negyedévre kereste a legjobban teljesítő alapokat. A kritériumok között

szerepelt a legalább 250 milliós kezelt vagyon, valamint a 10% hozam a második

negyedévre. 11 alap akadt fenn a szűrőn, melyek közül a két legkiemelkedőbb 19,9

és 18,2 százalékot értek el. A portfoliók általánosságban energiahordozókba

vagy ehhez kapcsolódó papírokba fektettek. Másik kettő az alapok közül (aki

jelenleg a 3 és 11 helyen áll) már előző negyedévben is szerepelt a rangsorban.

A magyar piacon nyomát sem látni

ennek a trendnek. Az árupiaci alapokat nettó tőkekivonás jellemzi az idei

évben. Az alapokban kezelt vagyon valamivel 11 milliárd felett zárt május

31.-én, míg a magyar alappiac 5 067 milliárd forinttal rendelkezett azonos

napon. A magyar piacon az árupiaci alapok 12 hónapos visszatekintő hozama az év

során -21 százalékról 7 százalék magasságába emelkedett, míg a negyedéves

visszatekintő hozam -6 és 6 százalékos sávban hullámzott.

14 július 2014

Risk: ON?

Hétfő reggel egy enyhe risk on hangulat uralkodott el a piacokon. Az arany árfolyama 1,38% került lejjebb, az ezüst pedig 1,57% esett. Az olaj világpiaci ára szintén esett azon várakozásokat követően, hogy a Líbiai illetve Iraki ellátások talán mégsem fognak olyan mértékben akadozni, ahogy azt várták. Az igazi nagy fellélegzés olaj téren a június közepén kezdődött, 115 dolláros hordónkénti lokális csúcspontjáról 106,85 esett vissza hétfő reggelig. A Brent indexben lehet egy vételi lehetőség, mindkét fontos indikátor (RSI, S Stoch) erősen alul vett tartományban van, ami a trend megfordulását vetítheti előre, azonban a 104,2 támasztól még messze van az árfolyam. Az olaj esetében azonban érdemes figyelemmel követni a közel-keleti eseményeket.

A nemesfémek árának csökkenését a kedvező részvénypiaci index emelkedéseknek lehet betudni, délelőtt emelkedtek az kínai és japán indexek a kedvező termelési adatok hatására, amit követett az európai és észak-amerikai indexek határidős árfolyamának növekedése, még a piacok nyitása előtt. Az európai index (Stoxx 600) esetében hozzá kell tenni, hogy a mozgás nem trendszerű, múlthéten 3,2% került lejjebb az index jegyzése. Az amerikai részvénypiacon a héten indul a bank és tech szektor gyorsjelentési szezonja, ami megmozgathatja a piacokat. Makro szinten kínai és japán adatok jönnek a héten, a piaci konszenzus stagnálás, épp ezért bármi eltérés jelentősen megmozgathatja a piacokat. Ezen felül az EU infláció lehet jelentős, ami szintén a héten lát napvilágot.

A nemesfémek árának csökkenését a kedvező részvénypiaci index emelkedéseknek lehet betudni, délelőtt emelkedtek az kínai és japán indexek a kedvező termelési adatok hatására, amit követett az európai és észak-amerikai indexek határidős árfolyamának növekedése, még a piacok nyitása előtt. Az európai index (Stoxx 600) esetében hozzá kell tenni, hogy a mozgás nem trendszerű, múlthéten 3,2% került lejjebb az index jegyzése. Az amerikai részvénypiacon a héten indul a bank és tech szektor gyorsjelentési szezonja, ami megmozgathatja a piacokat. Makro szinten kínai és japán adatok jönnek a héten, a piaci konszenzus stagnálás, épp ezért bármi eltérés jelentősen megmozgathatja a piacokat. Ezen felül az EU infláció lehet jelentős, ami szintén a héten lát napvilágot.

Az állampapír piacokon inkább menekültek a befektetők a hét első kereskedési napján. Az amerikai papírok hozamai csökkentek, míg az európai kötvények hozamai emelkedésbe kezdtek, miután egy portugál bank csődközeli állapota múlthéten felkavarta az EU pénzügyi stabilitásával kapcsolatos aggályokat.

A risk on hangulat a forint piacát sem kímélte, reggel az EUR/HUF árfolyam átlépte a 310 pszichológiai szintet és közelít a 308,6 támaszához. Az indikátorok jelzései nem változtak a hétvégéhez képest: MACD 0 közelében, bár kissé csökkent, a Slow Stochastic és mozgóátlaga is enyhén alul vett tartományban van, míg az RSI csökkent és felülről közelít a semleges zónához. A csütörtöki Matolcsy megszólalás után az is világossá válhat, hogy mit akar az MNB a forinttal és az alacsony inflációra mit lép. Itt amúgy a piac további 0,1% vágást vár.

EUR/HUF – merre tovább?

Az euro és forint keresztárfolyam

izgalmqs heteket tudhat maga mögött. Újabb MNB kamatvágás, brüsszeli

figyelmeztetések, devizahiteles mentőcsomagok, majd EKB hitel program. Bőven

kijutott fundamentális hírekből az elmúlt egy hónapra, melyek hatására először

312 környékére futott az euro jegyzése majd főként az EKB döntés hatására 310

környékén stabilizálódott a keresztárfolyam. Az utóbbi egy hét azonban elég

tanácstalanul hagyta a kereskedőket.

A

héten kijött alacsony inflációs, vagy inkább magyar deflációs adat lehet a

következő, ami elindít egy gyengülési folyamatot a forint piacán. A júniusi

adat -0,3 %-ra sikerült év/év alapon, ám hó/hó alapon már +0,1 % növekedést

láthatunk. A kormány maga is elismerte, hogy ez a csökkenés főként a

rezsicsökkentéseknek tudható be, amely -12,3% járult hozzá az éves infláció

változáshoz. A maginfláció még mindig 2,5% környékén tartózkodik, valamint a

negyedéves évesített maginflációs ráta is elérte a 2,0%-ot. A forint piacán

ezek az adatok talán további növelhetik azon spekulációk számát, melyek szerint

az MNB ismét csökkenteni fogja az irányadó kamatlábat, mely negyedéves

mélypontra taszíthatja a forint euroval szembeni jegyzését.

Ha

technikai elemzést végzünk a a grafikonon egy enyhe kivárás látszódik a piacokon.

Az EKB ülés és sajtótájékoztató óta megszaporodtak a napos doji gyertyák

(alacsony test, hosszabb/rövidebb kanócokkal), az MACD histogram is 0 közelében

található (azaz alig van eltérés a hosszú és rövid mozgóátlagok között). Azonban

az RSI (Relative Strenght Index) enyhe túlvettségre mutat, míg a Slow Stochastic

indikátor és mozgóátlaga is az inkább alul vett (túladott) tartományban van,

felfelé forduló trenddel. A technikai elemzés megerősíti az enyhe emelkedést az

euro árfolyamában. A fontosabb szintek 312,5 (ellenállás) 310 (elsődleges támasz)

és 308,5 (másodlagos támasz) szinteken vannak.

12 július 2014

Átalakuló magyar monetáris rendszer

A

magyar monetáris rendszer működésének miértjéhez egészen az 1990-es évek

elejéhez vissza kell nyúlnunk. A rendszerváltást követően a forint jelentősen

veszített értékéből, hosszasan 20% feletti inflációs értékeket produkálva,

rövid ideig még 30 % felett is tartózkodott a ráta. A jegybanknak a kamat

politikájához kellett nyúlnia, hogy megfékezze az árak elszabadulását, ami a

2000 évek elejére sikerült is, részlegesen. Az infláció és az alapkamat is 10%

közelébe süllyedt.

Magyar infláció év/év (bal tengely, fekete trend); Magyar alapkamat (jobb tengely, kék trend)

forrás: tradingeconomics.com

Ilyen

kamatszintek mellett természetesen nem állíthatjuk, hogy serkentőleg hatnának a

hitelfelvételre, így a fogyasztások és beruházások akadoztak, ami visszafogta a

termelés növekedését. Ekkor jött a magyar rendszer csodacsatárja, a

devizahitel. A devizahitel lényege, hogy bankunk devizában vesz fel hitelt a

bankközi piacokról/von be forrást betétekből; melyet aztán egy deviza

konverziós ügylettel forintban folyósít a hitel felvevőjének. Miért jó ez?

Forintot költ el a felvevő a magyar piacon, míg svájci frank kamatot fizet,

mely 0,5-3,5% alapkamattal dolgozik 10 % helyett. A forint is erős tudott

maradni a magas kamatok miatt, mely elrejtette a devizahitel egy igen jelentős

veszélyforrását. A gazdasági növekedés természetesen elindult, melynek a 2007

válság vetett aztán véget.

A

válság bekövetkezte után azonban a magyar monetáris politika igen komoly

csapdába került. Emeli a kamatokat, és megpróbál segíteni a forint gyengülő

árfolyamán, avagy csökkenti a kamatokat, cserben hagyja a gazdaság devizahiteleseit

(melynél ne feledjük el, a mai napig az állam egy igen komoly adós, jelenleg is

41% devizaadóssággal rendelkezik [forrás: ÁKK]) és az alacsony kamatokkal

próbálja ösztönözni a fogyasztást. Utóbbi a vagyonhatás miatt valószínűleg nem

is működött volna, hiszen a megemelkedett adóssággal rendelkező lakosság, cégek

és az állam sem vett volna fel új forint alapú hitelt, csak azért mert az

olcsóbb, mint korábban.

Bár

a devizahitelek leépítésének folyamata jelentősen előrehaladt, a kamatpolitika

csak részlegesen tudott visszatérni a normális kerékvágásba. A folyamatosan

csökkenő kamatok egyetlen igazi haszonélvezője az állam, aki olcsóbb és olcsóbb

módokon tud forrást bevonni. Itt tegyük hozzá, hogy egy államnak akkor is

hitelt kell felvennie, ha nem akar bővülni, mivel bevételei szakaszosan folynak

be, így ki kell tölteni a két kifizetés közötti gap-eket. Ergo az államnak nem

mindegy mennyi a mindenkori kamat, mivel nem igen tudja eltolni a hitel

felvételét, ha épp kedvezőtlenek a kondíciók. A másodlagos haszonélvezők

természetesen azok, akik állampapírba fektettek az évek során, de ez nem

tartozik szorosan a témánkhoz. Erre az unorthodox helyzetre (a kamatpolitika

már nem elég befolyásoló) válaszolt a jegybank unorthodox módszerrel: az ingyen

hitellel és az ebből fakadó kettős kamatkörnyezettel.

05 július 2014

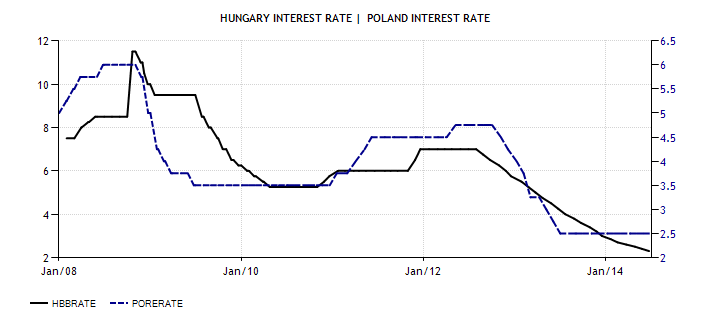

Lengyel kamatdöntés – magyar következmények

A héten a lengyel jegybank

monetáris tanácsa úgy döntött nem változtat az irányadó kamatrátáján. Bár egy lengyel jegybanknak koránt sincs olyan

világgazdasági jogosultsága, mint egy európai, angol, japán vagy amerikai

társának, ám ez a legutóbbi ülés mégis komoly hatással lehet a magyar pénzügyi

rendszerre. A következő néhány soron megvizsgáljuk, hogy miért, és mik is ezek

a hatások.

Kamat és kockázat

A

blog lapjain többször lehetett már azt a gondolatot olvasni, hogy a hozamoknak

és kockázatoknak egyensúlyban kell lenniük. A magyar gazdaság pénzügyi

besorolása S&P - BB stabil ; Moody’s - Ba1 negatív; illetve Fitch BB+

stabil. Érdekesség, hogy a piac július 4. péntekre várta hogy a Moody’s új

közleményt adjon ki, melyben a piaci konszenzus szerint negatívról stabilra

minősítette volna a kilátásokat, ám ez elmaradt. Az azonban nem változott, hogy

továbbra is a „bóvli” kategóriában van Magyarország, azaz kockázatos besorolású.

Ezzel szemben a lengyel gazdaság A- stabil (S&P), A2 stabil (Moody’s) és A-

stabil (Fitch) besorolásokat kapott a nagy hitelminősítőktől. Ez már

befektetésre ajánlott kategóriának számít.

A

kamat szintek azonban nem adják vissza ezt az összképet. A magyar alapkamat

2,3%-on áll, míg a lengyel jegybank 2,5 % rátával dolgozik. Többek között a

kockázati szintek miatt is érdekes volt, hogy vágnak e a lengyelek (az

alapkamat irányát lekövetik a kötvényhozamok), illetve a csökkenő kisker bővülés

is kérdésessé tette a stimulus szükségességét. Míg nálunk a legtöbbször az

alacsony inflációs rátával magyarázzák a kamatok sorozatos csökkenését az

igazság nem ennyire egyértelmű. Az infláció valóban rekord alacsony a magyar

gazdaságban, ám ennek egyik oka az állami rezsicsökkentések sorozata, melyek

visszatükröződtek az energia árakban. A „valós” pénzromlást, melyet a jegybank

monetáris politikájával kordában kell hogy tartson, maginflációnak nevezzük,

mely esetben a fogyasztói kosárból kivesszük az energia és élelmiszer árakat

azok árának magas volatilitása miatt. Egy kis gazdaságnál, mint amilyen a

legtöbb Közép és Kelet Európai gazdaság ennek különösen fontos szerepe lehet,

hiszen ezen gazdaságok sokszor ki vannak szolgáltatva a világpiaci árak

ingadozásának. Ez az érték jelenleg is 2-2,5% között mozog, amely nem indokolná

a kamatok további vágását hosszútávon.

Magyar (bal tengely/fekete) és lengyel (jobb tengely/kék) alapkamat és 10 éves állampapír hozamok

(forrás: tradingeconomics.com)

(forrás: tradingeconomics.com)

Az

10 éves állampapír hozamok egyenlőre még tartják 100-110 bázispontos reális

különbségüket másodpiacon, a lengyel ráta 3,4 %-nál, míg a magyar 4,5%-on áll.

Ezen instrumentum esetében meg is figyelhettünk egy kisebb piaci korrekciót az

elmúlt héten (MAX, CMAX indexek), ám az igazán nagy meglepetést a 3 hónapos DKJ

aukciók hozták. Rekord alacsony, 2,1% szintre csökkentek a rövid papírok

hozamai. Bár a csütörtöki aukciót még mindig túljegyzés jellemezte, ám annak

mértéke már jelentősen csökkent az előző heti adatokhoz képest. Az ÁKK és

megérezte a kereslet csökkenését, én annak fenntartása érdekében ezen a héten

nem is vont be tőkét a tervezett értéken felül.

Következmények

Egy

piaci felismerés illetve korrekció, esetleg egy risk off hangulat könnyen torkollhat

a külföldi tőke átáramlásába, a magyar gazdaságból a lengyelbe. Ez esetben nem

csak az állampapír indexek, de a forint is megérezné az eladói nyomást. A Moody’s

kedvező értékítélete sorsdöntő lehet, hogy megerősíti e a piac árazását, avagy

rácáfol arra.

Feliratkozás:

Bejegyzések (Atom)