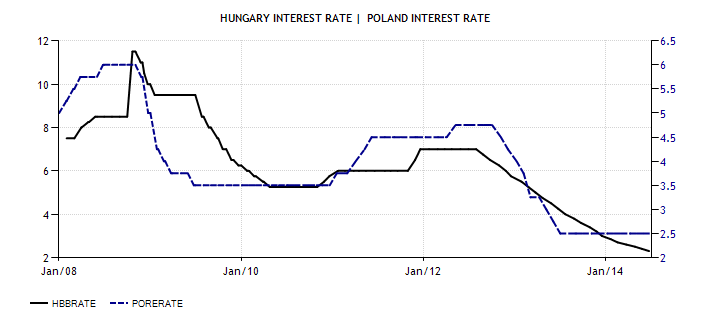

2.) Szerdán végleg kiszorultak a külföldi befektetők az MNB kéthetes kötvényeiből. Hivatalosan augusztus elsejével alakultak át a kéthetes MNB kötvények kéthetes betétekké, amely már nem teszi lehetővé külföldi befektetők jelenlétét a piacon. Az utolsó kéthetes kötvények július 23.-ai kobocsátásuk után most szerdán jártak le, a lejáró összegek nagyrészét kivonták a befektetők a mgyar piacról. Míg a július 22 kamatvágást és 23-ai kötvénykibocsátást követően 2,1 százalékot kaptak pénzükre, úgy rövid állampapírokban tartva az összeget jelenleg csak 1,6 százalékos hozammal számolhattak volna.

3.) Orosz szankciók: a geopolitikai feszültség így is óvatosságra intette a nemzetközi befektetőket, de a csütörtökön bejelentett orosz szankciók és a korábbi EU szankciók közvetlenül is érintik a magyar gazdaságot. Előzetes felmérések szerint már júliusban is csökkenhetett a magyar export, illetve külkereskedelmi többlet.

4.) Mario Draghi beszéde: bár érdemi lépést most sem láttunk az EKB részéről, a jegybankelnök inkább a piacok felé irányuló kommunikációra fektette a hangsúlyt. Sajtótájékoztatója első felében, amikor a stabil közép és hosszútávú jegybanki inflációs várakozásokról, illetve az EKB hitelprogramjának várható sikereiről beszélt erősödni tudott az euró és a forint is. Az ezek után elhangzott "különbségek az amerikai és európai monetáris politika" kifejezés hatására a piacok irányt váltottak és a "japanizációt" kezdték árazni. (A japanizáció az 1990-es évek közepén kezdődő, máig tartó japán gazdasági helyzet elnevezése, melynek ismérvei az akadozó gazdasági bővülés/gazdasági visszaesés, valamint a piacokra nehezedő deflációs nyomás)

5.) A pénteki erősödés a nyugati risk on hangulatnak köszönhető, Valgyimir Putyin bejelentette, hogy befejezték a hadgyakorlatokat az ukrán határ mentén. Ugyanakkor továbbra is 45 000 orosz katona állomásozik a nyugati határoknál. A pénteki amerikai légicsapás Irakban szintén helyi konfliktus rendezését vetítheti előre.

Meddig mehet ez így tovább?

A forint árfolyamát jelentősen fogja befolyásolni az orosz-ukrán konfliktus alakulása, ahol egyenlőre a konfliktus elmélyülése látszik kibontakozni. Ugyanakkor az ukrán erők már körülfogták Donyecket, a lázadók központját. Az Oroszország és EU közötti szankciók szintén érzékenyen érintik a magyar fizetőeszközt.

A nyugati jegybankok kamatemelése körüli spekuláció is a forint alatt vágja a fát. Míg Angliában és az Egyesült Államokban már az irányadó ráták emelését fontolgatják addig mi kivágtuk a kamatot a forint lába alól. A kötvénypiaci árfolyamok normalizálódása hozhat enyhülést, ez esetben viszont a kötvényesek járnának rosszul.

Szerdán az urolsó kéthetes MNB kötvények is lejárnak. A külföldi befektetők újabb hulláma vonhatja ki tőkéjét a gazdaságból.