A héten a lengyel jegybank

monetáris tanácsa úgy döntött nem változtat az irányadó kamatrátáján. Bár egy lengyel jegybanknak koránt sincs olyan

világgazdasági jogosultsága, mint egy európai, angol, japán vagy amerikai

társának, ám ez a legutóbbi ülés mégis komoly hatással lehet a magyar pénzügyi

rendszerre. A következő néhány soron megvizsgáljuk, hogy miért, és mik is ezek

a hatások.

Kamat és kockázat

A

blog lapjain többször lehetett már azt a gondolatot olvasni, hogy a hozamoknak

és kockázatoknak egyensúlyban kell lenniük. A magyar gazdaság pénzügyi

besorolása S&P - BB stabil ; Moody’s - Ba1 negatív; illetve Fitch BB+

stabil. Érdekesség, hogy a piac július 4. péntekre várta hogy a Moody’s új

közleményt adjon ki, melyben a piaci konszenzus szerint negatívról stabilra

minősítette volna a kilátásokat, ám ez elmaradt. Az azonban nem változott, hogy

továbbra is a „bóvli” kategóriában van Magyarország, azaz kockázatos besorolású.

Ezzel szemben a lengyel gazdaság A- stabil (S&P), A2 stabil (Moody’s) és A-

stabil (Fitch) besorolásokat kapott a nagy hitelminősítőktől. Ez már

befektetésre ajánlott kategóriának számít.

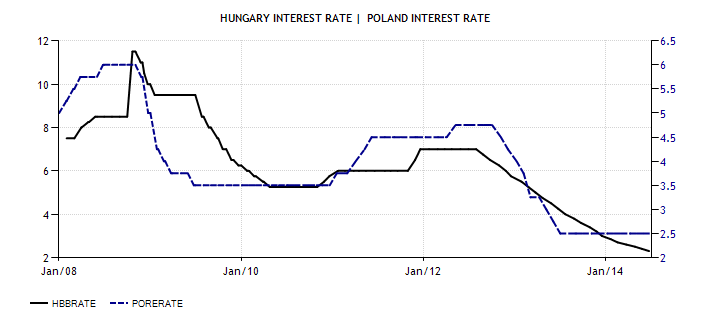

A

kamat szintek azonban nem adják vissza ezt az összképet. A magyar alapkamat

2,3%-on áll, míg a lengyel jegybank 2,5 % rátával dolgozik. Többek között a

kockázati szintek miatt is érdekes volt, hogy vágnak e a lengyelek (az

alapkamat irányát lekövetik a kötvényhozamok), illetve a csökkenő kisker bővülés

is kérdésessé tette a stimulus szükségességét. Míg nálunk a legtöbbször az

alacsony inflációs rátával magyarázzák a kamatok sorozatos csökkenését az

igazság nem ennyire egyértelmű. Az infláció valóban rekord alacsony a magyar

gazdaságban, ám ennek egyik oka az állami rezsicsökkentések sorozata, melyek

visszatükröződtek az energia árakban. A „valós” pénzromlást, melyet a jegybank

monetáris politikájával kordában kell hogy tartson, maginflációnak nevezzük,

mely esetben a fogyasztói kosárból kivesszük az energia és élelmiszer árakat

azok árának magas volatilitása miatt. Egy kis gazdaságnál, mint amilyen a

legtöbb Közép és Kelet Európai gazdaság ennek különösen fontos szerepe lehet,

hiszen ezen gazdaságok sokszor ki vannak szolgáltatva a világpiaci árak

ingadozásának. Ez az érték jelenleg is 2-2,5% között mozog, amely nem indokolná

a kamatok további vágását hosszútávon.

Magyar (bal tengely/fekete) és lengyel (jobb tengely/kék) alapkamat és 10 éves állampapír hozamok

(forrás: tradingeconomics.com)

(forrás: tradingeconomics.com)

Az

10 éves állampapír hozamok egyenlőre még tartják 100-110 bázispontos reális

különbségüket másodpiacon, a lengyel ráta 3,4 %-nál, míg a magyar 4,5%-on áll.

Ezen instrumentum esetében meg is figyelhettünk egy kisebb piaci korrekciót az

elmúlt héten (MAX, CMAX indexek), ám az igazán nagy meglepetést a 3 hónapos DKJ

aukciók hozták. Rekord alacsony, 2,1% szintre csökkentek a rövid papírok

hozamai. Bár a csütörtöki aukciót még mindig túljegyzés jellemezte, ám annak

mértéke már jelentősen csökkent az előző heti adatokhoz képest. Az ÁKK és

megérezte a kereslet csökkenését, én annak fenntartása érdekében ezen a héten

nem is vont be tőkét a tervezett értéken felül.

Következmények

Egy

piaci felismerés illetve korrekció, esetleg egy risk off hangulat könnyen torkollhat

a külföldi tőke átáramlásába, a magyar gazdaságból a lengyelbe. Ez esetben nem

csak az állampapír indexek, de a forint is megérezné az eladói nyomást. A Moody’s

kedvező értékítélete sorsdöntő lehet, hogy megerősíti e a piac árazását, avagy

rácáfol arra.