A folyamatos görög hírözön szinte süketté teszi a

befektetőket, pedig a Dél-Balkánon túl is van érdekes sztori. Az elmúlt egy

hétben durrant egy kínai részvény lufi, de a hangját elnyomta az európai

zűrzavar. Miközben a gazdaság lassul a kínai politikusok és jegybankárok

próbálnak mindent megtenni a gazdaság stimulálása érdekében, a lakosság pedig

mind e mellett hitelből tömte ki magát részvényekkel.

A shanghai tőzsde nagyot szólt a múlt héten, több lépcsőben

összesen 22 százalékot esett korábbi június csúcsáról, ami 7 éves csúcsnak

számított. Azért aki korán ébredt még így is jól járt, a piac így az április

közepén elért szintjeihez tért vissza, ezzel együtt egy év alatt 96 százalékot

kereshetett rajta, aki még tavaly befektetett.

{kind=link}

Tipikus lufiról nem beszélhetünk, hiszen nem volt teljesen

fundamentum nélküli a tőzsde rali. A részvénypiacokat csupán tavaly novemberben

nyitották meg a széles rétegek előtt, előtte éveken át piaci árazó hatás híján

stagnált az index, miközben a gazdaság 7 százalék feletti éves növekedést

tudott produkálni. A rossz hírek ellenére is a kapitalizmus úgy tűnik nyerőben

van, a tőzsdézők száma júniusban elérte a 90 milliót, ami több mint a

kommunista párt tagjainak száma (87,8 millió).

A legnagyobb gond, hogy ezek az emberek mindezt komoly

hitelekből finanszírozták, melyeknek átlagos kamatszintje havi 1,7 százalék

(évesített 22 százalékos effektív kamatlábnak megfelelő). A hitelheggyel

egészen addig semmi gond, amíg a tőzsde 1,7 százalékot meghaladó hozamokat tud

produkálni havi alapon, de egy 22 százalékos esés után rengeteg pozíció

mehetett a levesbe.

A legutolsó beszerzési menedzser indexek (HSBC PMI China) a

pozitív tartományban stabilizálódtak. Vagyis ha lehet hinni az indikátorokban,

akkor lesz itt növekedés, de csak stabil és alacsonyabb szinten, mint eddig

megszokhattuk.

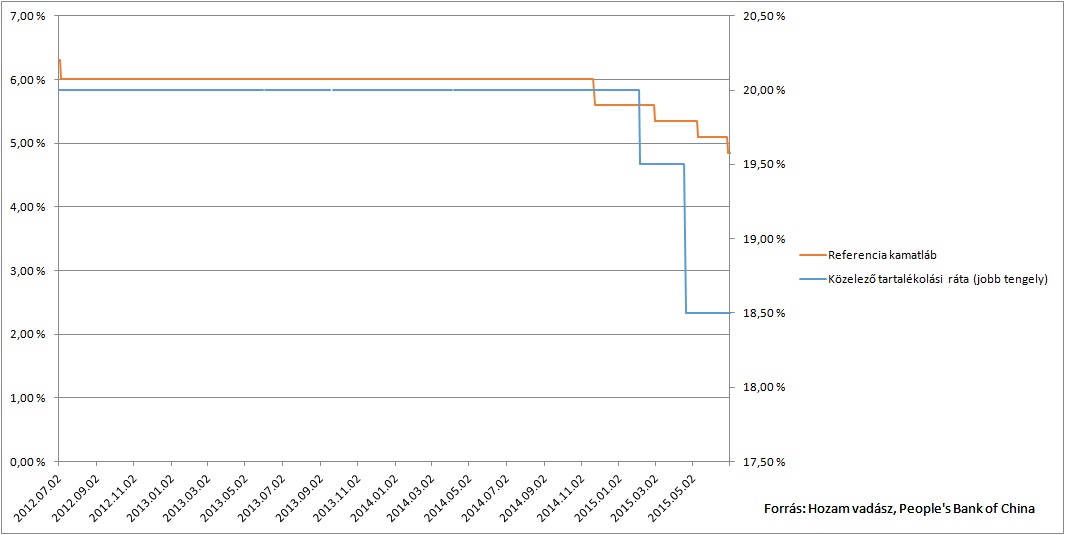

A jegybanki reformokkal és a reálgazdasággal is meggyűlhet a

kínai politikusok baja. A kínai jegybank egyszerre akarja szabályozni a

kamatlábakat, devizaárfolyamot, és a szabad tőkeáramlás akar biztosítani mind e

mellett, ami egész egyszerűen lehetetlen feladat (angol ’Impossible Trinity’

fogalma). A legkézenfekvőbb megoldás a deviza leértékelése volna, azonban a

magas külső eladósodottság miatt ez nem opció a jegybank eszköztárában. Marad a

referencia lábak fokozatos csökkentése, valamint a tartalékok

megengedett/ösztönzött kisöprése. A gond, hogy a reálgazdaság oldaláról nem

mutatkozik kereslet a hitelek iránt, a kínai bankrendszer hitel/betét mutatója

75 százalékosra csökkent. A jegybank egyelőre a kötelező tartalékolási ráta és

referencia kamatlábak visszavágásával próbálkozik.